di Simona Carucci |

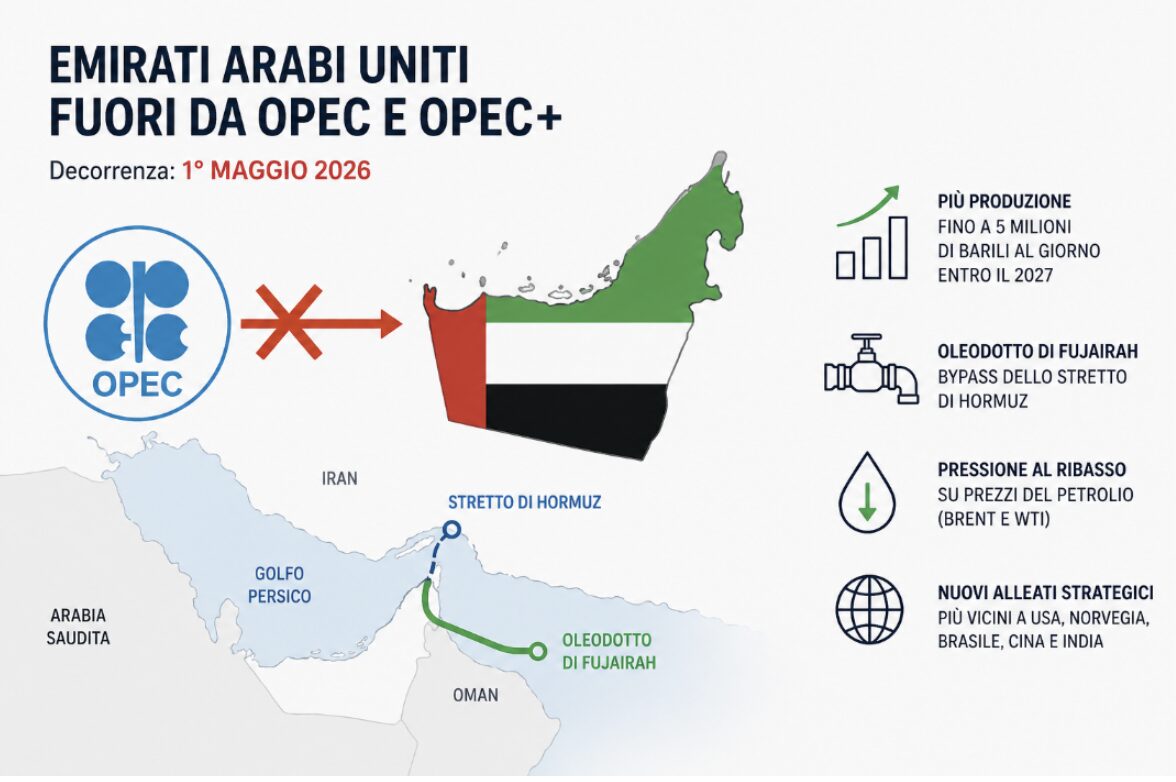

L’annuncio ufficiale da parte degli Emirati Arabi Uniti di uscita dall’OPEC e dall’OPEC+, con decorrenza dichiarata al 1° maggio 2026 dopo 59 anni di partecipazione iniziata nel 1967, costituisce uno shock strutturale per l’architettura della governance energetica globale e segna una frattura strategica con l’Arabia Saudita, leader de facto del cartello, maturata nel tempo attraverso dispute ricorrenti sulle quote produttive e sulla ripartizione degli aggiustamenti dell’offerta.

In un contesto in cui Abu Dhabi ha progressivamente ampliato la propria capacità estrattiva fino a circa 3,4–4,0 milioni di barili al giorno, con un obiettivo operativo di 5 milioni b/g entro il 2027 sostenuto dagli investimenti upstream della ADNOC. Le restrizioni di OPEC sono state considerate un vincolo diretto alla monetizzazione degli asset energetici nazionali, mentre sul piano politico la decisione viene accompagnata da una narrativa di discontinuità anche rispetto alla presenza dell’Iran all’interno dell’organizzazione, attore sottoposto a sanzioni e percepito dagli Emirati come elemento di instabilità regionale.

Questa scelta va inserita in un più ampio quadro di sicurezza che include la vulnerabilità dello Stretto di Hormuz, attraverso cui transita circa il 20% del greggio globale, vulnerabilità parzialmente mitigata dalla disponibilità dell’oleodotto di Fujairah pipeline che consente l’export diretto sul Golfo di Oman, rafforzando l’autonomia logistica emiratina e riducendo il rischio di interdizione marittima in scenari di crisi, Sul mercato internazionale l’uscita di UAE apre alla possibilità di un incremento immediato dell’offerta tra 0,5 e 1 milione di barili al giorno nel breve periodo, con effetti ribassisti sui benchmark Brent crude e WTI e una contestuale crescita della volatilità dovuta al venir meno dei meccanismi coordinati OPEC+.

Sul piano competitivo questa uscita consentirà agli Emirati di riallinearsi strategicamente con produttori non-OPEC come Stati Uniti d’America, Norvegia e Brasile, rafforzando una postura di produttore indipendente capace di modulare l’offerta in funzione degli interessi nazionali. Dal punto di vista della sicurezza nazionale la mossa implica una frammentazione del cartello, un indebolimento della capacità saudita di esercitare leadership sistemica e un aumento del rischio di competizione intra-produttori fino a possibili dinamiche di price war analoghe a quelle osservate nel 2020, con effetti diretti sulla stabilità dei mercati energetici e indiretti sugli equilibri macroeconomici globali. P

arallelamente si inserisce nella strategia emiratina di diversificazione delle alleanze che include relazioni consolidate con Washington, crescente cooperazione energetica e tecnologica con Cina e India e un progressivo posizionamento come hub energetico e logistico globale, suggerendo una trasformazione del ruolo degli Emirati da membro disciplinato di un cartello a potenza energetica autonoma capace di utilizzare la leva petrolifera come strumento di proiezione geopolitica, con implicazioni di lungo periodo per la sicurezza delle rotte marittime, la resilienza delle infrastrutture critiche e la riconfigurazione degli equilibri di potere nel Golfo e nel sistema energetico internazionale.

Fonte Interlegere.eu